Dividendele reprezinta o forma de distribuire a profitului net catre actionarii unei societati comerciale.

In cele ce urmeaza ne vom referi la dividendele distribuite persoanelor fizice.

In Romania, acestea sunt supuse unor obligatii fiscale specifice care includ impozitul pe venit si contributiile de asigurari sociale de sanatate (CASS).

Anul 2025 aduce clarificari importante in ceea ce priveste modalitatile de retinere, declarare si plata a acestor obligatii.

Ce se intelege prin dividende ?

Conform Codului fiscal, dividendele reprezinta o distribuire in bani sau in natura, efectuata de o persoana juridica unui participant, drept consecinta a detinerii unor titluri de participare la acea persoana juridica, exceptand urmatoarele:

a) o distribuire de titluri de participare noi sau majorarea valorii nominale a titlurilor de participare existente, ca urmare a unei operatiuni de majorare a capitalului social, potrivit legii;

b) o distribuire efectuata in legatura cu dobandirea/rascumpararea titlurilor de participare proprii de catre persoana juridica;

c) o distribuire in bani sau in natura, efectuata in legatura cu lichidarea unei persoane juridice;

d) o distribuire in bani sau in natura, efectuata cu ocazia reducerii capitalului social, potrivit legii;

e) o distribuire de prime de emisiune, proportional cu partea ce ii revine fiecarui participant;

f) o distribuire de titluri de participare in legatura cu operatiuni de reorganizare

Se considera dividende din punct de vedere fiscal si se supun aceluiasi regim fiscal ca veniturile din dividende:

(i) castigurile obtinute de persoanele fizice din detinerea de titluri de participare, definite de legislatia in materie, la organisme de plasament colectiv;

(ii) veniturile in bani si in natura distribuite de societatile agricole, cu personalitate juridica, constituite potrivit legislatiei in materie, unui participant la societatea respectiva drept consecinta a detinerii partilor sociale;

Cota de impozitare

10% – cota standard de impozit pe dividende pentru anul 2025, aplicabila asupra sumei brute distribuite.

Modalitatea de retinere

Retinerea la sursa este obligatorie si se efectueaza de catre societatea care distribuie dividendele in momentul platii .

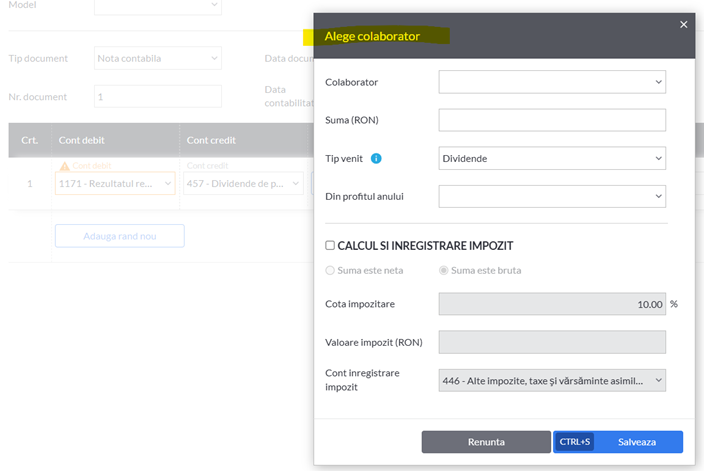

In SmartBill retinerea la sursa este foarte usor de realizat si de urmarit. La introducerea contului 457 (pentru dividendele anuale) sau 456 (pentru dividendele trimestriale) in notele contabile , se va activa automat un buton care permite introducerea beneficiarului:

De ce este importanta aceasta facilitate in SmartBill Conta?

- Pentru ca asigura evidenta riguroasa a tuturor distribuirilor de dividende

- Calculul corect al impozitului pe dividende

- Generarea automata declaratiei 205

- Inregistrarea notelor contabile de distribuire si a impozitului retinut.

Se poate alege din lista colaboratorul dorit sau se poate defini unul nou, dupa care se stabileste suma repartizata: putem avea sume brute sau sume nete si aplicatia va face automat calculul celorlalte componente.

Calculul impozitului

Impozit de retinut = Dividende brute × 10%

Dividende nete = Dividende brute – Impozit retinut

Exemplu practic:

- Dividende brute distribuite: 10.000 lei

- Impozit retinut (10%): 1.000 lei

- Dividende nete primite de actionar: 9.000 lei

CASS la dividende

Baza de calcul si cota

Pentru anul 2025, CASS se calculeaza la 10% din dividendele ce depasesc 6 salarii minime brute pe economie.

Plafoanele sunt :

- 6 salarii minime : 24.300 lei

- 12 salarii minime: 48.600 lei

- 24 salarii minime: 97.200 lei

Aplicarea CASS

CASS se datoreaza aplicand cota de 10% la plafonul depasit.

- Daca suma incasata este sub 24.300 lei, nu se datoreaza CASS.

- Daca suma incasata din dividende este intre 24.300 si 48.600 lei – se datoreaza CASS 10%* 24.300 = 2.430 lei

- Daca suma incasata este cuprinsa intre 46.600 lei si 97.200 lei, se datoreaza CASS 10%* 48.600 lei = 4.860 lei

- Daca suma incasata depaseste 97.200 lei, se datoreaza CASS 10%* 97.200 LEI = 9.720 lei

Obligatii pentru societatea platitoare

Retinerea si virarea obligatiilor

Societatea care distribuie dividende are urmatoarele obligatii:

La momentul distribuirii:

- Retine impozitul de 10% din dividendele brute

- Declara acest impozit prin declaratia 100 pana in data de 25 a lunii urmatoare platii sau daca dividendele s-au distribuit dar nu s-au platit in cursul anului, pana in 25 ianuarie a anului urmator.

- Declara annual prin D 205 sumele retinute la sursa, pe beneficiari.

In SmartBill Conta, declaratia 205 se realizeaza automat pe baza datelor introduse in notele contabile.

Aceasta declaratie este disponibila in sectiunea Declaratii: